如今支付生態系統中,第三方支付公司在連接消費者、商家和金融機構,促進電子商務交易的過程中發揮著重要作用。然而,這些支付服務的提供并非無章可循,它們必須遵守各種法規,特別是獲取并維持支付牌照的要求。

2010年9月,為促進支付服務市場健康發展,規范非金融機構支付服務行為,防范支付風險,保護當事人的合法權益,中國人民銀行制定的《非金融機構支付服務管理辦法》開始實施,非金融機構提供支付服務,應當依據本辦法規定取得《支付業務許可證》,成為支付機構。

支付牌照

支付牌照,也被稱為「支付業務許可證」,是為了加強對從事支付業務的非金融機構的管理,根據《中華人民共和國中國人民銀行法》等法律法規,中國人民銀行制定《非金融機構支付服務管理辦法》,并由「中國人民銀行」頒發的非金融行業從業資格證書。未經央行批準,任何非金融機構和個人都不得從事支付業務,支付牌照是第三方支付公司開展支付業務的基礎。

2011年5月,央行公布了首批獲得《支付業務許可證》,共頒發給了27家單位,包括支付寶、財付通、銀聯、

拉卡拉、

通聯支付等。

關于牌照申請

申請支付牌照需要滿足一系列嚴格的要求,其中包括:

公司注冊:申請支付牌照的公司必須在中國境內注冊,并且其主要業務應為提供支付服務。

資本要求:公司需要有一定的注冊資本,對于非銀行支付機構,擬在全國范圍內從事支付業務,通常需要在人民幣1億元以上;擬在省(自治區、直轄市)范圍內從事支付業務最低限額為3千萬元。注冊資本最低限額為實繳貨幣資本。

運營能力:公司需要展示其有能力提供穩定、安全和有效的支付服務,有健全的組織機構和內部控制制度。這可能包括技術設施,如服務器和軟件;人員,如管理人員和客戶服務代表。

風險管理:公司需要有適當的風險管理和反欺詐措施。這可能包括安全協議、數據保護措施、以及與欺詐和犯罪活動打交道的程序。

合規性:公司需要遵守所有相關的法律和法規,包括數據保護法,反洗錢法,以及消費者保護法。

關于牌照續展

支付牌照的有效期通常有限,需要定期續展,一般是「每五年續展一次」。續展工作仍由「中國人民銀行」進行,以此為契機,用以評估持牌支付機構在過去的許可期內是否符合規定的各項條件和要求,以及是否有能力繼續安全、有效地提供支付服務。

支付牌照應當在「期滿前6個月內」向所在地人民銀行分支機構提出續展申請,申請通常需要包括公司的基本信息、業務報告、財務報告、風險管理報告等。中國人民銀行將審查申請材料,評估支付機構是否符合所有的許可條件和要求。審查的內容可能包括公司的資本、管理、技術設施、風險管理、合規性等。根據審查結果,中國人民銀行將決定是否批準續展申請。如果批準,支付機構將獲得新的許可證,可以繼續提供支付服務。若是持牌機構未能在牌照到期前成功申請續展,或者未能滿足牌照條件,其牌照可能會被撤銷,需要停止提供支付服務。

如此前

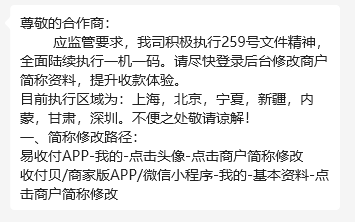

嘉聯支付因存在《中國人民銀行行政許可實施辦法》第二十四條規定的情形,牌照被中止續展,雖未暫停其支付業務,但也在行業內引發了不小影響;當然,據3月份新國都發布的關于子公司《支付業務許可證》相關進展情況的公告,嘉聯已經中止審查恢復牌照續展工作。而經歷了一年多中止審查狀態的騰付通就沒有這般運氣了,今年1月18日,騰付通支付牌照最終被注銷。此前持有四川省銀行卡收單牌照的支付通則是未在時間內提交續展申請央行予以注銷牌照。

有支付機構因嚴重違規被處以大額罰款,為什么其《支付業務許可證》也能續展通過?

牌照的續展決定是基于對支付機構的全面評估,包括但不限于其資本、管理、運營、技術設施、風險管理和合規性。雖然支付機構可能因違規行為而被罰款,但只要其在其他方面滿足許可條件和要求,仍有可能通過續展申請。

以下是可能影響該決定的幾個因素:

(1)違規行為的嚴重性:所有違規行為都不應被輕視,但并非所有違規行為都會導致許可證的撤銷。一般來說,只有嚴重違規,例如欺詐、洗錢或大規模數據泄露,才可能導致許可證的撤銷。

(2)整改措施:支付機構在被罰款后可能已經采取了一系列整改措施,以糾正違規行為并防止未來的違規行為。這可能包括改進內部控制、加強風險管理、提升員工培訓等。如果中國人民銀行認為這些整改措施有效,可能會考慮批準續展申請。

(3)合規記錄:支付機構的整體合規記錄也會被考慮。如果違規行為是孤立的事件,而支付機構在其他方面有良好的合規記錄,可能會被視為續展申請的有利因素。

(3)公眾利益:在一些情況下,撤銷支付機構的許可證可能會對公眾利益產生負面影響,對市場產生較大沖擊,例如導致服務中斷或者減少市場競爭。如果支付機構提供的是重要的支付服務,且沒有足夠的替代選擇,中國人民銀行可能會考慮這些因素。

業務范圍:銀行卡收單業務,即POS機業務

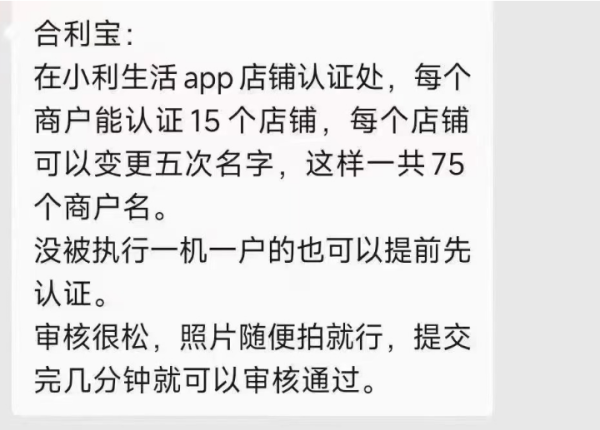

支付牌照允許的支付業務類型包括:「網絡收單、移動電話支付、預付卡的發行與受理、銀行收單業務、中國人民同銀行確定的其他支付業務」等,持有牌照的公司可能有不同的業務類型和業務覆蓋范圍。部分第三方支付公司的主營業務收入來源于銀行卡收單業務。其中,能開展銀行卡收單業務的公司,允許從事POS機業務。但只有在申報的業務范圍內,支付機構才能開展相應的支付業務。

所以我們常說的一清POS機的首要條件,就是要滿足持有銀行卡收單業務的支付牌照和在牌照允許的業務范圍內。

就拿拉卡拉公司的支付牌照來說,其業務范圍比較廣,就包括了互聯網支付、移動電話支付、數字電視支付、銀行卡收單(除寧波以外地區)、預付卡受理(全國)。

自2011年開始,央行至今累計頒發支付牌照271張。截止2023年4月,目前擁有支付牌照的公司僅有191家,80家已被注銷。注意:目前央行已經停止發放支付牌照,支付機構的優勝劣汰必定還將持續。